20 contoh transaksi perusahaan dagang – Transaksi perusahaan dagang merupakan bagian krusial dalam pengelolaan bisnis yang efektif. Dengan memahami 20 contoh transaksi yang paling umum, Anda dapat mencatat, memverifikasi, dan mengendalikan transaksi keuangan dengan lebih akurat dan efisien.

Transaksi ini melibatkan berbagai jenis, dokumen pendukung, dan dampak pada laporan keuangan. Penting untuk menerapkan sistem pengendalian internal yang kuat untuk memastikan integritas dan keandalan catatan transaksi.

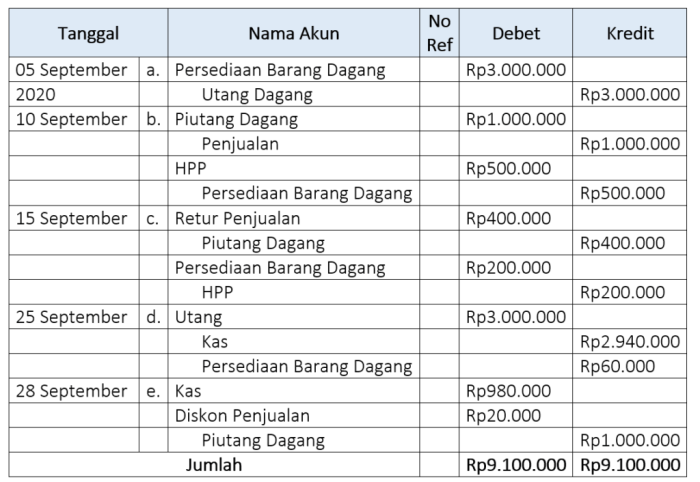

Jenis Transaksi Umum: 20 Contoh Transaksi Perusahaan Dagang

Dalam dunia bisnis, perusahaan dagang mencatat berbagai jenis transaksi yang memengaruhi keuangan dan operasinya. Transaksi ini dapat berupa kas atau non-kas, dan masing-masing memiliki karakteristik unik.

Transaksi Kas

Transaksi kas melibatkan pertukaran uang tunai atau setara kas, seperti cek atau kartu debit. Transaksi ini dicatat secara langsung di laporan arus kas dan memengaruhi saldo kas perusahaan.Contoh:

- Penjualan barang atau jasa kepada pelanggan

- Pembelian persediaan dari pemasok

- Pembayaran gaji kepada karyawan

Transaksi Non-Kas

Transaksi non-kas tidak melibatkan pertukaran uang tunai. Sebaliknya, transaksi ini dicatat dalam laporan keuangan lain, seperti laporan laba rugi atau neraca.Contoh:

- Penjualan barang atau jasa secara kredit

- Pembelian persediaan secara kredit

- Akrual beban atau pendapatan

Proses Pencatatan Transaksi

Mencatat transaksi perusahaan dagang melibatkan serangkaian langkah penting untuk memastikan pencatatan yang akurat dan efisien. Langkah-langkah ini mencakup:

Jenis Transaksi

- Penjualan tunai

- Pembelian tunai

- Penjualan kredit

- Pembelian kredit

- Penerimaan piutang

- Pembayaran utang

Akun yang Terpengaruh

- Kas

- Piutang Dagang

- Utang Dagang

- Persediaan

- Biaya Pembelian

- Pendapatan Penjualan

Jurnal yang Digunakan

- Jurnal Penjualan

- Jurnal Pembelian

- Jurnal Kas Masuk

- Jurnal Kas Keluar

Dokumen Pendukung Transaksi

Dokumen pendukung memainkan peran penting dalam mengelola transaksi perusahaan dagang dengan akurat dan transparan. Dokumen ini memberikan bukti verifikasi yang diperlukan untuk audit dan kepatuhan, serta membantu menjaga integritas catatan keuangan.

Setiap transaksi dagang biasanya memerlukan dokumen pendukung tertentu, seperti faktur, nota debit/kredit, laporan bank, dan dokumen pengiriman. Dokumen-dokumen ini memberikan informasi penting tentang transaksi, termasuk deskripsi barang atau jasa yang diperdagangkan, jumlah, harga, dan tanggal transaksi.

Pentingnya Dokumen Pendukung

- Memverifikasi keaslian dan keakuratan transaksi

- Menyediakan bukti untuk tujuan audit dan kepatuhan

- Mendukung pengambilan keputusan yang tepat

- Mencegah penipuan dan kesalahan

Praktik Terbaik untuk Penyimpanan dan Pengelolaan, 20 contoh transaksi perusahaan dagang

- Simpan dokumen di lokasi yang aman dan mudah diakses

- Gunakan sistem pencatatan yang teratur dan sistematis

- Cadangkan dokumen secara teratur untuk perlindungan terhadap kehilangan data

- Tetapkan kebijakan penyimpanan dokumen yang jelas

Dampak Transaksi pada Laporan Keuangan

Transaksi perusahaan dagang memengaruhi laporan keuangan utama, termasuk laporan laba rugi, neraca, dan laporan arus kas. Memahami dampak ini sangat penting untuk memberikan gambaran akurat tentang kesehatan keuangan perusahaan.

Laporan Laba Rugi

Transaksi memengaruhi pendapatan, beban, dan laba bersih yang dilaporkan dalam laporan laba rugi. Misalnya, pembelian barang dagangan meningkatkan persediaan (aset), yang memengaruhi beban pokok penjualan (beban). Penjualan barang dagangan mengurangi persediaan dan meningkatkan pendapatan.

Neraca

Transaksi memengaruhi aset, kewajiban, dan ekuitas yang dilaporkan dalam neraca. Misalnya, pembelian barang dagangan meningkatkan persediaan (aset), sedangkan pembayaran utang usaha mengurangi utang usaha (kewajiban).

Laporan Arus Kas

Transaksi memengaruhi arus kas masuk dan keluar yang dilaporkan dalam laporan arus kas. Misalnya, penjualan barang dagangan menghasilkan arus kas masuk dari aktivitas operasi, sedangkan pembelian barang dagangan menghasilkan arus kas keluar dari aktivitas operasi.

Pengendalian Internal Transaksi

Pengendalian internal adalah sistem yang dirancang untuk mencegah, mendeteksi, dan memperbaiki kesalahan dan penipuan dalam pencatatan transaksi. Prinsip utama pengendalian internal meliputi pemisahan tugas, dokumentasi yang memadai, dan verifikasi independen.

Prinsip Pengendalian Internal

- Pemisahan tugas: Menugaskan tanggung jawab yang berbeda kepada individu yang berbeda untuk mengurangi risiko kesalahan dan penipuan.

- Dokumentasi yang memadai: Membuat dan memelihara catatan yang akurat dan tepat waktu untuk mendukung transaksi.

- Verifikasi independen: Memeriksa pekerjaan orang lain untuk memastikan akurasi dan kelengkapan.

Tindakan Pengendalian Transaksi Perusahaan Dagang

Berikut adalah contoh spesifik tindakan pengendalian yang dapat diterapkan untuk transaksi perusahaan dagang:

- Nomor urut faktur: Menggunakan nomor urut yang unik untuk semua faktur untuk mencegah transaksi duplikat atau yang hilang.

- Otorisasi pembelian: Memerlukan otorisasi yang tepat sebelum melakukan pembelian untuk mencegah pengeluaran yang tidak sah.

- Penerimaan barang: Memeriksa barang yang diterima dengan pesanan pembelian untuk memastikan bahwa barang yang dipesan telah diterima dan sesuai dengan spesifikasi.

- Pencatatan penerimaan: Mencatat penerimaan barang dalam sistem akuntansi untuk melacak inventaris.

- Pengeluaran kas: Memeriksa faktur dan dokumen pendukung sebelum mengeluarkan kas untuk memastikan bahwa pengeluaran itu valid dan didukung dengan dokumentasi yang memadai.

Ringkasan Penutup

Memahami 20 contoh transaksi perusahaan dagang sangat penting untuk akuntansi yang akurat, pelaporan keuangan yang transparan, dan pengambilan keputusan yang tepat. Dengan menguasai konsep-konsep ini, Anda dapat meningkatkan operasi bisnis, meminimalkan risiko, dan memaksimalkan keuntungan.

Pertanyaan Populer dan Jawabannya

Apa perbedaan antara transaksi kas dan non-kas?

Transaksi kas melibatkan pertukaran uang tunai, sedangkan transaksi non-kas melibatkan pertukaran barang atau jasa tanpa uang tunai.

Mengapa dokumen pendukung penting untuk transaksi perusahaan dagang?

Dokumen pendukung memverifikasi terjadinya transaksi dan melindungi bisnis dari penipuan dan kesalahan.

Bagaimana transaksi perusahaan dagang memengaruhi laporan laba rugi?

Transaksi pembelian dan penjualan memengaruhi pendapatan dan beban, sehingga berdampak pada laba rugi.